Por Qué Walmart Sacrificó Control por Distribución

El partnership con OpenAI no es sobre IA. Es sobre quién decide dónde compras, y los retailers están del lado perdedor.

El 14 de octubre, Walmart anunció un partnership con OpenAI que permitirá a los usuarios comprar productos directamente desde ChatGPT. Las acciones de Walmart subieron 5%, los analistas celebraron el “liderazgo en agentic commerce”, y los titulares proclamaron una nueva era del retail.

Amazon, por su parte, rechazó el mismo deal. Bloqueó los crawlers de OpenAI, invirtió $8 mil millones en Anthropic (un competidor directo de OpenAI), y continúa construyendo Rufus, su propio asistente de compras con IA.

¿Cuál es la jugada correcta?

Benedict Evans, uno de los analistas de tecnología más respetados —fue partner en Andreessen Horowitz durante seis años y ahora publica análisis independientes— escribió algo inteligentemente sobrio sobre este anuncio: “Good for headlines, but not very surprising.” Su punto es simple: algunos tipos de empresas están listas para ser partners de plataformas, otras quieren ser la plataforma. Y ambas estrategias implican trade-offs que hemos visto muchas veces antes.

Evans plantea las preguntas correctas: ¿Esto te da clientes nuevos? ¿Vale la pena ceder el control de la relación y la experiencia? ¿Cuánto estás dispuesto a intercambiar control por distribución?

La respuesta, como siempre: Depende.

Pero antes de decidir qué “depende” de qué, necesitamos analizar el tema porque esta película ya la vimos antes. Y no terminó bien para los que cedieron el control.

Acto I: Esta Película Ya La Vimos

El patrón es tan viejo como el internet comercial mismo, y se repite con una regularidad que debería hacernos sospechar.

Así funciona siempre:

Emerge una nueva plataforma de distribución con audiencia masiva

La plataforma dice: “Trae tu inventario/contenido, te damos acceso a millones de usuarios”

El deal parece win-win: ellos tienen audiencia, tú tienes producto

Los early adopters prosperan (temporalmente)

La plataforma aprende qué funciona usando datos de todos los participantes

La plataforma empieza a monetizar agresivamente

Los partners descubren que ya no pueden salirse

La plataforma capturó el valor

Hemos visto esta película al menos tres veces en los últimos 20 años, y siempre termina igual.

Google Shopping: La Original

En 2002, Google lanzó “Google Product Search” (después rebautizado como Froogle, porque alguien en Mountain View pensó que era gracioso). El pitch era irresistible: “Sube tu catálogo, gratis. Te daremos tráfico de Google.”

Los retailers dijeron que sí. ¿Por qué no? Tráfico orgánico de Google, sin pagar un peso.

Google aprendió todo lo que necesitaba saber: qué productos busca la gente, a qué precios convierten, qué marcas dominan cada categoría, qué keywords importan. Era un curso gratuito de MBA en retail, pagado con los datos de los retailers.

En 2012, Google convirtió todo el producto en “Google Shopping” y lo hizo 100% de pago. Si querías aparecer, pagabas por click. Los retailers ya no se podían salir porque sus clientes buscaban en Google primero. El que controlaba la barra de búsqueda, controlaba el descubrimiento de productos.

Hoy, Google Shopping genera decenas de miles de millones en revenue publicitario. Los retailers quedaron reducidos a “fulfillers” — alguien más controla la puerta de entrada.

Instagram Shopping: El Camino DTC

En 2018, Instagram prometió que las marcas Direct-to-Consumer podrían etiquetar productos en posts orgánicos y convertir su audiencia en ventas. Gratis. Solo “etiqueta el producto, el usuario hace tap, compra en tu site.”

Las marcas DTC mordieron el anzuelo. Glossier, Warby Parker, Allbirds — todos construyeron estrategias enteras alrededor de Instagram. La plataforma se volvió sinónimo de “brand building” para una generación de fundadores.

Instagram aprendió: qué formatos visuales convierten, qué copy funciona, qué audiencias compran qué productos, cuándo publicar para maximizar engagement.

Luego vino el giro: el alcance orgánico colapsó. El algoritmo priorizó contenido de amigos y familia. Para llegar a tu propia audiencia, ahora necesitabas pagar ads. Instagram lanzó “Checkout” (compra sin salir de la app) y quiso quedarse con la comisión.

Las marcas descubrieron que habían construido su casa en un terreno arrendado. Instagram tenía la relación con el cliente. Las marcas solo eran proveedores de inventario.

Amazon Marketplace: El Tax Man Invisible

Cuando Amazon abrió su Marketplace en el 2000, el pitch era distribución pura: “Acceso a millones de clientes Prime, pagando solo el 15% de comisión.”

Las marcas terceras dijeron que sí. El volumen compensaba la comisión.

Amazon aprendió. Vio qué categorías vendían bien, a qué precio, con qué reseñas, qué productos tenían mejor margen. Luego lanzó Amazon Basics y compitió directamente, con la ventaja de controlar el search y las recomendaciones.

Luego vino el segundo golpe: para aparecer arriba en búsqueda dentro de Amazon, necesitabas pagar Amazon Ads. La comisión original de 15% se convirtió en 30-40% del revenue cuando incluyes la publicidad.

Pero ya no puedes irte. Tus clientes compran en Amazon. Salirse es invisibilidad.

El patrón es el mismo en los tres casos:

La plataforma ofrece distribución

El partner trae inventario/contenido

Fase inicial es genuinamente win-win

La plataforma captura aprendizaje permanente

La plataforma monetiza, el partner queda atrapado

El que controla la interfaz, captura el valor

Walmart-OpenAI es la misma historia. Solo que esta vez, los ciclos son más rápidos y las apuestas más altas, porque los efectos de red de la IA son más poderosos que los de search o social.

Acto II: Los Jugadores y Sus Apuestas

Tres compañías, tres estrategias, una pregunta existencial: ¿quién controla La Última Interfaz?

Walmart: “Necesitamos Estar Donde Están Los Usuarios”

La lógica de Walmart es superficialmente razonable:

ChatGPT tiene 800 millones de usuarios semanales. Una porción significativa de esas interacciones involucra shopping (OpenAI reporta 50 millones de prompts de shopping por día). Walmart no puede ignorar ese tráfico.

Además, el precedente es claro: retailers que no estuvieron en Google Shopping temprano perdieron visibilidad. Retailers que no adoptaron Amazon Marketplace temprano quedaron fuera. El costo de esperar es alto.

Y hay un detalle interesante: ChatGPT ya representaba el 20% del tráfico de referencia a Walmart antes de este partnership oficial. Aunque el tráfico de referencia representa menos del 5% del tráfico total del sitio, la velocidad con que ChatGPT escaló a ser la principal fuente de referencia muestra cómo la IA está comenzando a influir en cómo los consumidores compran online.El partnership simplemente formaliza lo inevitable.

Entonces, ¿por qué no? Trae tus 420 millones de SKUs, prueba la funcionalidad de “Instant Checkout”, captura ventas incrementales. En el peor caso, es un experimento. En el mejor caso, eres líder en la próxima ola de commerce.

El trade-off que Walmart acepta:

✅ Gana: Acceso a 800M usuarios semanales, headlines, bump de 5% en el stock, posicionamiento como innovador

❌ Pierde: Control de la experiencia, datos de comportamiento del usuario, relación directa con el shopper

Amazon: “Somos La Plataforma de Destino”

Amazon tomó la decisión contraria y lo hizo de manera agresiva:

Bloqueó los crawlers de OpenAI (ChatGPT no puede acceder a data actualizada de Amazon). Invirtió $8 mil millones en Anthropic, uno de los competidores directos de OpenAI. Está construyendo Rufus, su propio asistente de compras con IA, que ya está disponible para todos los usuarios en Estados Unidos.

La apuesta de Amazon es: “No necesitamos la distribución de OpenAI. Nosotros somos el destino.”

Y los números los respaldan: 300 millones de clientes activos, $575 mil millones en GMV anual, el 40% del e-commerce en Estados Unidos. Rufus está proyectado para generar $700 millones en ganancias operativas sólo en 2025.

Más importante aún: Amazon tiene algo que Walmart nunca tendrá — décadas de datos de comportamiento de compra, historial completo de cada usuario, reviews, wishlists, browsing patterns. Esos datos entrenan a Rufus de una manera que ningún partnership externo podría replicar.

El trade-off que Amazon acepta:

✅ Gana: Control total de la experiencia, todos los datos, posibilidad de capturar todo el valor

❌ Pierde: Los usuarios que prefieren buscar en ChatGPT (por ahora, una minoría)

Amazon está apostando a que los usuarios seguirán yendo directamente a Amazon.com, y que cuando usen IA, usarán Rufus. Es una apuesta cara ($8B en Anthropic + desarrollo de Rufus), pero coherente con su historia: ser la plataforma, no el partner.

OpenAI: Gana Sin Importar Qué

Y aquí está el punto que muchos análisis omiten: OpenAI aprende de ambas estrategias.

De Walmart (que participa), OpenAI obtiene:

Data de comportamiento de compra real en conversaciones

Retroalimentación sobre qué recomendaciones funcionan

Training data invaluable: miles de interacciones de shopping conversacional

Validación de product-market fit para agentic commerce

De Amazon (que rechaza), OpenAI obtiene:

Validación de amenaza existencial (Amazon no rechaza deals triviales)

Información sobre dónde están los espacios vacíos en el mercado

Aprendizaje estratégico: qué features construye Amazon en Rufus

Oportunidad de posicionar a Walmart/Target/otros como “la alternativa a Amazon en IA”

Es un flywheel perfecto:

Más retailers en ChatGPT → Más prompts de shopping → Mejor entrenamiento del modelo → Mejores recomendaciones → Más conversiones →Más retailers quieren estar en la plataforma

Y el loop se acelera. Cada interacción mejora el modelo. Cada mejora del modelo atrae más retailers. Cada retailer nuevo aporta más datos.

OpenAI no necesita que todos participen. Necesita suficiente volumen para entrenar el modelo, y luego los efectos de red hacen el resto. Los que se quedaron fuera eventualmente necesitarán entrar, pero en peores términos.

Es la misma dinámica que Google tuvo con Search, o Facebook con Social. El que agrega la demanda (usuarios), eventualmente dicta términos a la oferta (retailers).

Acto III: El Trade-Off Real (Y Por Qué Facebook Instant Articles Debería Preocuparnos)

Si esta historia te suena familiar, es porque la vimos hace menos de 10 años con un desenlace particularmente aleccionador.

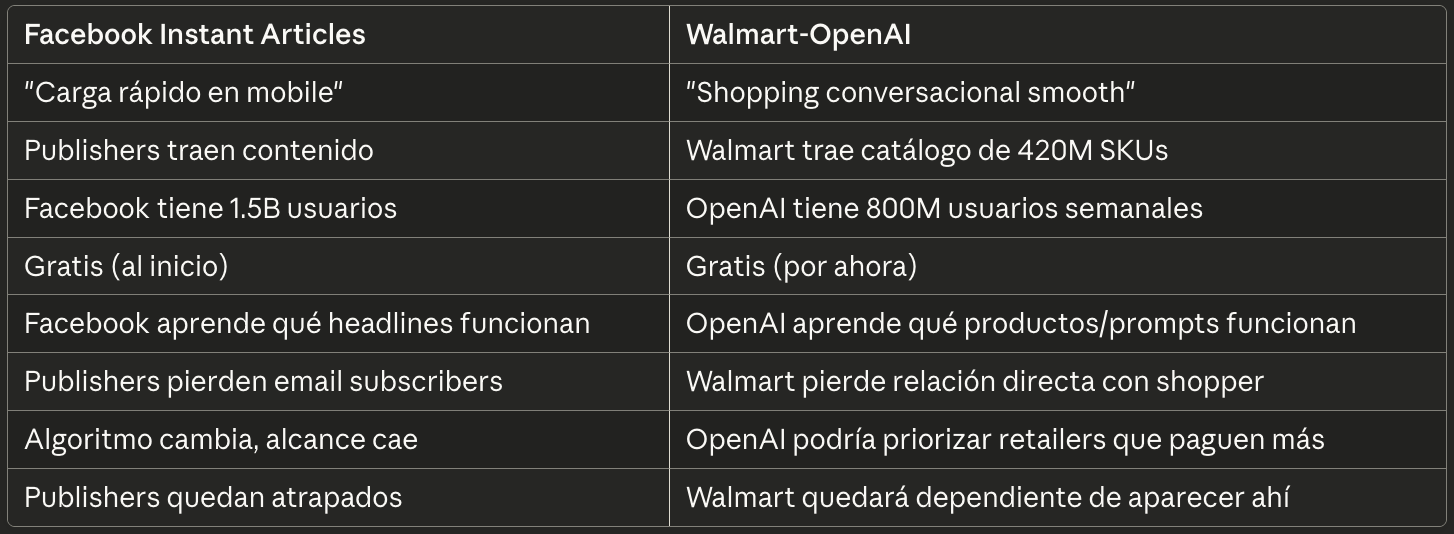

El Precedente Olvidado: Facebook Instant Articles

En 2015, Facebook lanzó “Instant Articles” con un pitch irresistible para publishers:

“Los artículos en mobile son lentos. Los usuarios abandonan antes de leer. Nosotros tenemos la solución: publica tu contenido dentro de Facebook. Carga en menos de 1 segundo. Mejor UX = más clicks = más revenue para ti.”

El deal parecía win-win:

Publishers mantenían 100% del revenue de ads que vendieran

O podían usar Facebook Audience Network (70/30 split)

Facebook proveía analytics y distribución en el newsfeed

Gratis

New York Times, Washington Post, BuzzFeed, The Atlantic — todos dijeron que sí.

Fase 1: Luna de Miel (2015-2016)

Los publishers subieron todo su contenido. El tráfico creció. Facebook promovía Instant Articles en el algoritmo. Todos ganaban.

Fase 2: El Algoritmo Cambia (2016-2017)

Facebook empezó a priorizar “contenido de amigos y familia” sobre publishers. El alcance orgánico de los publishers cayó ~50%. Para recuperar el alcance, necesitabas pagar Facebook Ads. Pero tus artículos ya estaban en Instant Articles, no en tu sitio.

Fase 3: La Trampa (2017-2018)

Los publishers descubrieron que:

Facebook capturó la relación con el lector (nunca visitaban el site del publisher)

Facebook aprendió qué llamados a la acción funcionan, qué temas generan engagement, cuándo publicar, etc.

Los publishers no podían construir listas de email (usuarios nunca salían de Facebook)

Los publishers no podían vender subscripciones (todo pasaba dentro de Facebook)

El revenue de ads cayó porque Facebook controlaba el inventario

Fase 4: Retirada (2018-presente)

Varios publishers abandonaron Instant Articles. Pero el daño estaba hecho: habían perdido el hábito del usuario de “ir directo al sitio.” Facebook ya había aprendido qué contenido funciona. Los publishers quedaron más débiles que antes de entrar.

Los Paralelos con Walmart-OpenAI Son Inquietantes

La estructura es idéntica. Y el desenlace probablemente también.

Por Qué “Gratis” Es Temporal

Walmart no está pagando comisión a OpenAI (todavía). Pero OpenAI ya anunció públicamente que cobrará fees transaccionales a retailers en su plataforma. La pregunta no es si, sino cuándo y cuánto.

Y cuando llegue ese momento, Walmart tendrá tres opciones:

Pagar la comisión (y competir con otros retailers también pagando)

Negociar términos preferenciales (si tiene leverage)

Salirse (y perder la visibilidad en ChatGPT)

Pero para entonces, los usuarios ya estarán acostumbrados a buscar productos en ChatGPT. Salirse será pérdida de market share. Quedarse será erosionar el margen.

Es la misma dinámica que los publishers vivieron con Facebook, los retailers vivieron con Google Shopping, y las marcas vivieron con Amazon Marketplace.

El Precio Real: Los Datos

El verdadero costo no es la comisión futura. Es el aprendizaje que OpenAI captura hoy:

Qué prompts de shopping convierten vs. cuáles son solo browsing

Qué categorías de productos la gente compra conversacionalmente

Qué tipo de recomendaciones la gente acepta vs. rechaza

Qué precio sensitivity existe en diferentes categorías

Qué tipo de meal planning funciona

Qué follow-up questions indican purchase intent

Cada una de estas interacciones entrena el modelo. No solo para Walmart, sino para todos los retailers que vengan después.

Walmart es el beta tester, pagando con sus propios clientes.

Y aquí está el kicker: ese aprendizaje es permanente y transferible. Cuando Target entre a la plataforma (y lo hará), OpenAI ya sabrá qué funciona porque aprendió con Walmart. Target tendrá una mejor experiencia desde el día uno, sin haber invertido en descubrimiento.

Es el equivalente a que Amazon use tus datos de ventas para lanzar Amazon Basics en tu categoría. Excepto que en este caso, OpenAI puede usar tu data para optimizar la experiencia de todos tus competidores.

It Depends: ¿Para Quién Funciona Este Deal?

Ben Evans termina su análisis con dos palabras perfectas: “It depends.”

Y tiene razón. La respuesta correcta depende de quién eres y qué alternativas tienes.

Si Eres Walmart (Top 3 Retailer Global)

Este deal tiene sentido como experimento:

Tienes los recursos para apostar a múltiples caballos (partnership con OpenAI + desarrollo de Sparky, tu propio asistente)

Tienes leverage para negociar mejores términos si el canal se vuelve relevante

Puedes absorber el costo de estar equivocado

El upside (ser líder en agentic commerce) justifica el riesgo

Pero incluso para Walmart, las señales de alarma deberían estar sonando:

¿Por qué Amazon dijo que no? Amazon tiene mejor información que nadie sobre el futuro del retail. Si ellos decidieron que construir internamente es mejor que buscar un partner, ¿qué sabe Amazon que Walmart no?

Si Eres Amazon (Líder Absoluto en E-commerce)

Rechazar tiene sentido estratégicamente:

Tu moat son los datos de comportamiento de compra de 300M clientes

Regalarle esos datos a OpenAI sería un suicidio estratégico

Tienes los recursos para construir tu propia solución (Rufus + Alexa+)

Tu ventaja competitiva es ser el destino, no aparecer en el destino de otro

El riesgo es:

Si agentic commerce se vuelve el default y ChatGPT es la interfaz dominante, Amazon quedará fuera de la conversación. Será el MySpace del e-commerce — todos recuerdan que fue importante, pero nadie lo usa.

Si Eres Target, Best Buy, o un Retailer Top 10-50

Aquí es donde se pone feo:

No tienes los recursos de Amazon para construir tu propio asistente de IA de clase mundial, aunque podrías intentar hacer algo razonablemente bueno…pero no para ganar en esta carrera

No tienes el leverage de Walmart para negociar términos preferenciales

Pero tampoco puedes no participar, porque tus competidores sí estarán en ChatGPT

Estás atrapado en el peor de los mundos: suficientemente grande para que importe, pero no suficientemente grande para tener opciones.

Tu única jugada es:

Entrar al partnership con OpenAI

Rezar para que los términos no se vuelvan extractivos

Mientras tanto, invertir en construir relación directa con clientes (email, app, loyalty program)

Pero esa última parte es cada vez más difícil cuando los consumidores prefieren buscar en ChatGPT.

Si Eres un Retailer Mediano o Pequeño

Francamente, estás en serios problemas.

No tienes recursos para construir tu propio agentic commerce. No tienes leverage para negociar. No tienes poder de marca para que los clientes te busquen directamente.

Cuando OpenAI empiece a cobrar comisiones, probablemente no puedas pagarlas sin afectar tu margen de manera significativa. Pero si no estás en la plataforma, serás invisible para una generación que busca todo en ChatGPT.

Es el equivalente a ser un retailer pequeño cuando Google Shopping se volvió pay-to-play. Los márgenes se comprimieron hasta desaparecer.

Si Eres OpenAI

Ganas. Simplemente ganas.

Capturas aprendizaje de todos los que participan. Aprendes incluso de los que rechazan (Amazon validó que esto es existencial). Construyes el flywheel más poderoso en retail desde que Amazon inventó Prime.

Y cuando tengas suficiente volumen, empiezas a cobrar. Los retailers no podrán decir que no porque sus clientes ya estarán ahí.

Es el movimiento de plataforma perfecto.

La Pregunta Que Nadie Está Haciendo

Todo este análisis asume que alguien gana. Pero hay una posibilidad más inquietante:

¿Y si el verdadero impacto del agentic commerce no es quién gana entre retailers, sino que la actividad económica del retail se comprime?

Piénsalo:

Si los agentes de IA se vuelven realmente buenos recomendando productos, los consumidores comprarán menos y mejor. No navegarán productos que no necesitan. No harán compras impulsivas. No caerán en dark patterns de UX diseñados para maximizar el checkout.

El retail siempre ha dependido de cierto nivel de la ineficiencia del consumidor. La IA podría eliminar esa ineficiencia.

Los ganadores no serían Walmart ni Amazon ni OpenAI.

Los ganadores serían los consumidores.

Y eso, paradójicamente, podría ser malo para todos los jugadores en el tablero.

Pero esa es una pregunta para otro artículo.

Conclusión: Control vs. Distribución (Siempre)

Volvamos a Ben Evans: “¿Cuánto estás dispuesto a intercambiar control por distribución? It depends.”

La historia de tech está llena de empresas que tomaron esta decisión y se arrepintieron:

Publishers que construyeron en Facebook y perdieron su audiencia

Retailers que dependieron de Google Shopping y quedaron commoditizados

Marcas que se volvieron dependientes de Amazon y vieron erosionar sus márgenes

También está llena de empresas que rechazaron distribución y quedaron irrelevantes:

Retailers que dijeron “no” a Google Shopping temprano

Marcas que rechazaron Amazon Marketplace y perdieron market share

Publishers que se negaron a optimizar para social y desaparecieron

No hay respuesta correcta universal. Solo trade-offs.

Pero si hay un patrón que se repite con consistencia brutal: el que controla La Última Interfaz — el punto de contacto con el usuario — captura el valor.

Google controló la barra de búsqueda. Facebook controló el newsfeed. Amazon controló la búsqueda de productos.

OpenAI quiere controlar la conversación.

Y Walmart acaba de invitarlos a aprender cómo hacerlo.

Quizás esta vez sea diferente. Quizás Walmart tenga un plan que no vemos. Quizás los retailers hayan aprendido de Facebook Instant Articles y Google Shopping.

O quizás, como siempre, estamos viendo el principio de una película cuyo final ya conocemos.

El tiempo lo dirá. Pero la historia sugiere apostar por la plataforma, no por el partner.

Y en este juego, OpenAI es la plataforma.